【资讯】3月7日煤焦消息汇总

2025-03-11 13:30 进出口贸易资讯 | Company News 阅读:次

5、印度煤炭部初步统计数据显示,本财年前11个月(2024年4月-2025年2月),印度煤炭总产量为9。29亿吨,较上年同期的8。81亿吨增加5。45%。此中,印度煤炭公司产量为6。95亿吨,同比增加1。47%;新加瑞尼矿业公司产量为6009万吨,同比下降4。21%;自有煤矿及其他煤炭产量1。74亿吨,同比增加30。47%。

1、从产区煤价稳中小涨,近期市场情感有所好转,部门终端冶金化工及坐台拉运需求增加,周边煤场及商业商少量需求,部门性价比高的煤矿拉煤车增加,库存下降较着,价钱小幅探涨5-10元不等,价钱矿方多关心后期下逛需求持续性及去库存环境。口岸方面,口岸市场报价企稳,近日下逛空单补货需求询价积极,市场买卖活跃度提拔,部门优良低硫煤种成交价钱小幅上涨。但采购方全体对价钱接管程度不高,市场高价少有成交。有商业商暗示,目前口岸库存高位,短期锚地船舶添加并不较着,刚需及空单采购恐难有持续性。进口煤方面,近期印尼旱季及邻人斋月,煤矿出产何总拆运遭到必然影响,目前印尼煤固订价报的比力少,HBA 的工作还没有实施细节,现正在价钱倒挂,反而澳煤的需求多了一些,目前澳煤航路的 Cape 船运费上涨,全体价钱也较为坚挺!

利润监测:汾渭产运销监测样本数据显示,截止3月5日,从产地煤矿利润较上期下降2。18%,此中,(CV4500)平均利润为184。2元,(CV5000)平均利润为245元,(CV5500)平均利润为300。5元。

产量监测:汾渭产运销监测样本数据显示,2月27日-3月5日“三西”地域煤矿产能操纵率较上期下降0。2个百分点,主要会议期间,煤价平安环保查抄增加,少数平安品级较低的煤矿停产减产,叠加降雪姑且影响露天煤矿出产勾当,本期坑口煤矿产能操纵率下降。。

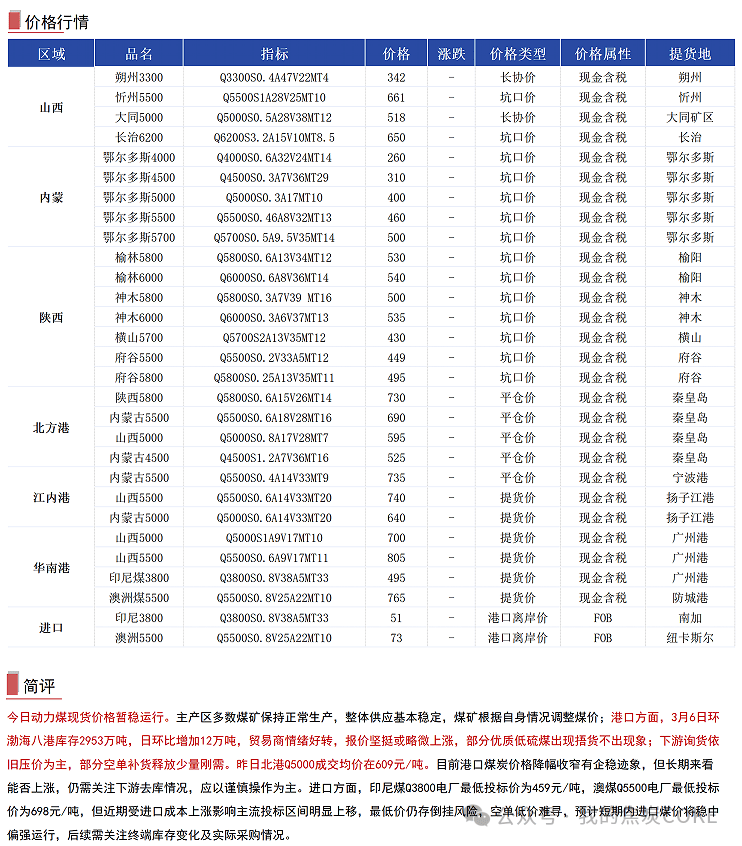

4、鄂尔多斯地域煤价延续小涨趋向,某煤矿沫煤(CV5600,S0。3)坑口含税495元/吨,涨5元,近期下逛询货增加,冶金化工补库需求向好,叠加口岸跌价影响,周边煤场及坐台拉运积极性,煤矿跌价志愿较强,煤矿价钱遍及上涨5-10元,可是商业商仍偏隆重,加之口岸库存高位运转,部门矿方暗示煤价上涨后劲不脚,多关心后期去库存环境及需求变化。

6、3月7日,印尼能源取矿产资本部就HBA/HPB的实施环境召开了第二次线上会议,就实施细则进行了进一步会商,如电子非税国度收入(EPNBP)系统将发卖价钱低于既定HPB的、采矿权税的计较基于开票日期、HBA的合用值必需取夹杂货色中最高的热值相对应等。

焦化厂库存监测:因为焦炭根基面边际改善,本周焦炭库存维持下滑趋向,不外时间钢厂出产同样遭到影响,叠加部门钢厂考虑需求偏弱,部门高炉有新增检为,焦炭刚需削减,别的期货表示欠安,投契需求采购积极性回落,焦企库存去库有所放缓,本期汾渭监测的样本焦企库存为208。24万吨,较上周同期削减33。7万吨。

产量监测:本周除个体变乱煤矿有停产减量现象外,大都煤矿一般出产,供应端全体偏稳,汾渭统计本周样本煤矿原煤产量周环比小幅削减1。03万吨至1286。17万吨,产能操纵率周环比下降0。07%至89。48%。

钢厂方面:钢厂铁水恢复迟缓,叠加本周受等要素影响,钢厂有新增检为,采购志愿不强,部门钢厂仍连结控量采购,本周场内原料库存继续下移,本期监测样本点钢企焦炭库存可用12。14天,较上周同期削减0。11天。

焦化厂库存监测:会议期间,部门区域钢企因环保等要素无限产现象,终端需求仍承压,叠加会议政策刺激欠安,市场参取者多看空后市,下逛焦企多继续节制库存,汾渭统计样本焦企原料煤库存周环比小幅添加0。01天至6。67天。

3、美国能源消息署(EIA)3月6日发布的数据显示,2025年第9周(截至3月1日当周),美国煤炭预估产量再上1000万短吨,达到1062。73万短吨(964。09万吨),较前一周增加25。5%,较上年同期增加8%,创超一年以来新高。

利润监测:本周焦炭价钱弱稳运转,而焦煤价钱弱势下行,成本下移影响焦企利润获得必然程度的修复,不外焦煤价钱下滑幅度无限,焦企利润变更不大。

价钱监测:钢材价钱再度下跌,原料端市场决心不脚,前期反弹资本再度回落,山西支流大矿长协订价也连续下调,价钱沉心全体下移,个体低价资本线上成交环境略有好转,价钱呈现小幅反弹,汾渭监测本周跌价煤矿3家,平均涨幅36元/吨,降价煤矿84家,平均降幅78元/吨。

2、因为本地焦企入炉煤成本下移,吃亏程度有所缓解,暂未大面积加大限产力度,区域内焦炭供应量根基持稳。需求方面,因为焦炭商业商入市分流货源叠加西北地域部门钢厂补库,带动宁蒙地域焦炭去库。目前供需矛盾虽有缓解,但短期劣势难改,市场继续提降低十一轮预期较浓。目前乌海支流市场二级冶金焦报价暂稳正在1100元/吨。

6、炼焦煤:产地虽有去库 但焦炭再降预期下煤价仍然承压(2025。2。28-2025。3。6)。

2、中国神华3月6日晚间通知布告,近日,公司持有60%股权的控股子公司神华新街能源无限义务公司(“新街能源公司”),收到自治区伊金霍洛旗能源局关于新街台格庙矿区新街一井及选煤厂项目、新街二井及选煤厂项目开工存案回执。按照回执,新街能源公司报送的项目审批文件及施工单元、监理单元材料齐备,予以存案。自此,新街能源公司将依法合规、积极有序推进新街一井、新街二井项目开工扶植工做。

产量监测:本周焦企开工继续下移,期间安监管控严酷,地域焦企出产受限,产量被动降低,另一方面,因为焦炭价钱弱势,部门焦企正在吃亏压力下,有自动减产行为,汾渭监测的样本焦企产能操纵率74。59%,较上周同期下降0。5个百分点。

1、煤矿出产持一般程度,供应端延续宽松款式。需求方面,严沉会议期间下逛部门焦钢企业因环保要求等,部门企业有必然限产行为,且近日焦炭再降风声渐起,市场参取者心态仍多隆重。山西部门从焦煤及瘦煤资本因性价比劣势,出货环境较好,其它煤种全体成交环境一般,线上竞拍延续跌多涨少,估计短期煤价沉心仍将继续向下调整。进口海运煤方面,目前国际终端采买仍刚需为从,海运远期市场交投空气清淡,澳煤价钱延续下行态势,昨日澳煤准一线焦煤远期成交降至FOB184美金摆布,周环比下跌3美金,折合国内口岸库提价约1639元/吨,取产地煤价比拟仍严沉倒挂。

4、本周(3。3-3。6)甘其毛都港口通关4天,日均通关706车,较上期日均削减了84车,港口监管区库存持续走高;本周黑色系期货盘面及钢价震动运转,终端需求增量无限,且期间,部门地域焦化厂有所减产,全体焦炭库存虽有削减但供应宽松款式难改,参取者不雅望后市,进口蒙煤市场交投情感低迷,价钱继续承压运转,部门商家挺价情愿松动,目前蒙5长协支流原煤价钱860-870元/吨摆布,较上周下降了10-20元/吨摆布。

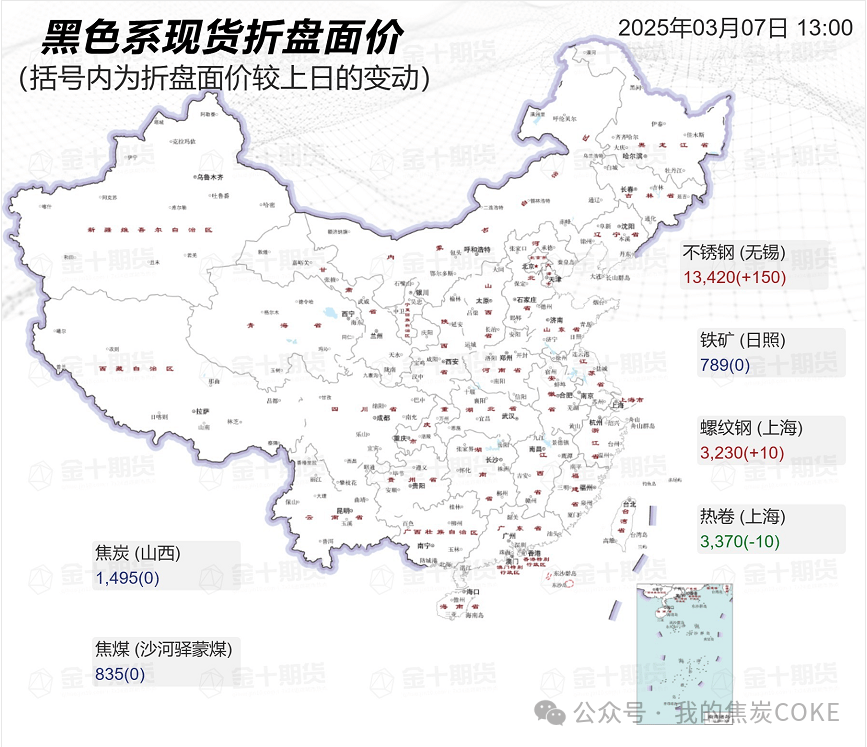

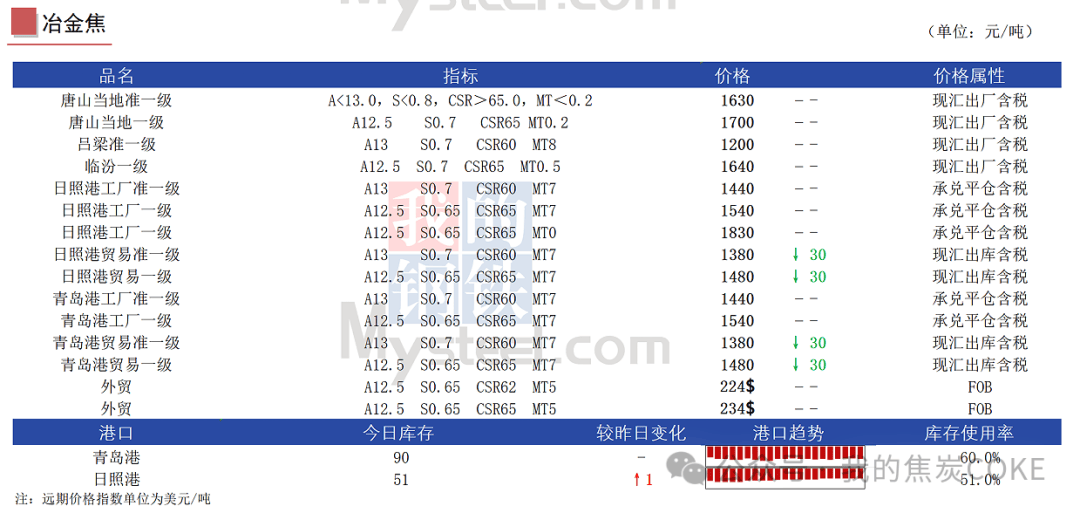

3、7日晋中市场焦炭价钱偏弱运转。目前焦炭价钱已累计下调十轮,累计降幅500-550元/吨。焦企方面,目前区域内焦企大多已陷入吃亏,各焦企连结一般开工节拍,限产幅度多正在20% 摆布,近期出货环境稍有好转,但部门焦企厂库存仍处于高位;下逛方面,终端钢材成交乏力,市场全体需求疲软,受钢厂高炉检修的影响,钢厂多以刚需补库为从,焦炭采购积极性一般。全体看焦炭根基面略显宽松,短期内焦炭市场偏弱运转。价钱方面:现晋中准一级湿熄冶金焦报1230-1250元/吨,准一级干熄冶金焦报1480-1515元/吨,一级干熄冶金焦1495-1640元/吨,均为出厂价现金含税。

5、近期口岸市场报价止跌趋稳,终端对内贸煤采购需求有所,叠加大型集团促销政策,市场买卖活跃度略有提拔,部门优良低硫煤种成交价钱呈现小幅上涨。但下逛对高价接管度较低,高价煤成交稀少,交投以刚需和优良低价煤为从。目前口岸库存仍处于高位,库存压力下疏港程序或将加大。短期内煤价另有支持,但从市场反映预期来看,将来仍有下跌可能。

2、陕西榆林地域煤价小幅上涨,部门煤矿价钱上涨5-10元,少数煤矿持续跌价,近两日累计涨10-20元。神木某煤矿沫煤(CV5800,S0。3)含税546元/吨,涨24元,煤矿暗示,近期刚需采购好转,价钱小幅上探,但市场供需变化不大,煤价持续上涨支持不强,关心后下逛需求变化。

3、目前国际终端仍刚需采买为从,海运远期市场成交清淡,澳煤价钱继续小幅下行,昨日商业商接办澳煤准一线焦煤远期,成交降至FOB184美金,周环比下跌3美金,折合国内口岸库提价约1639元/吨,取产地煤价比拟仍严沉倒挂。别的二线远期资本价钱劣势尚存,部门终端及商业环节仍有接货志愿。口岸现货方面,澳煤现货继续跟从盘面窄幅波动,但正在山西低价资本影响下,口岸澳煤全体性价比不高,下逛采购积极性较差,目前北方口岸部门准一线元/吨摆布,周环比根基持平,部门窄幅波动。

1、Kpler船舶逃踪数据显示,2025年2月份,煤炭出口量2201。31万吨,环比降12。46%,环比持续第二月下降,同比降20。06%。

库存监测:汾渭产运销监测样本数据显示,截止3月5日,从产地煤矿库存较上期下降1。34个百分点,近期部门化工终端采购需求稍有好正在,加之正在铁优惠政策下,部门坐台拉运积极有所提拔,部门性价比高的煤矿发卖顺畅,库存较着削减,全体煤矿库存有所下降。

5、本周(3。3-3。6)策克港口通关4天,日均通关437车,较上期日均添加10车,近期煤价跌至积年来偏低刺激部门需求呈现,个体洗煤商业企业有小幅采购现象,不外市场看跌情感照旧稠密,商业投契环节采购心态较为隆重,以性价比为先,而港口商业企业受成本,降价空间不脚,因而现实成交极为无限。目前马克A原煤暂稳正在现汇价钱610-640元/吨摆布,南沙漠A原煤报价正在660-680元/吨摆布,较上周持平。

4、海关总署3月7日发布的数据显示,中国2025年1-2月份累计进口煤炭7611。9万吨,较客岁同期的7452。0万吨添加159。9万吨,增加2。1%。

3、今日沿江口岸市场维稳,上逛报价偏高,个体商业商惜售,下逛需求一般,不雅望居多,成交冷僻。近期北方口岸进江海运费上涨,长江口到岸成本略添加,上逛挺价情感较强,但下逛需求仍然较差,且对价钱的接管程度不高,市场涨跌两难,预期价钱短期或将窄幅波动为从。

2、下逛焦炭再降预期仍存,国内采购仍以刚需为从,俄罗斯远期资本价钱延续弱稳为从。口岸现货方面,铁水产量虽有回升,下逛企业心态仍多隆重,俄罗斯现货成交继续承压,部门品牌仍不竭下调报价以寻求出货,此中北方口岸俄罗斯煤低灰k4部门现货价钱1070-1080元/吨摆布,部门高价下跌20-30元/吨;俄罗斯伊娜琳部门报价1070-1090元/吨摆布,部门高价下跌30-40元/吨。

6、跟着国内煤价钱止跌企稳,进口煤报价上涨,印尼3800大卡煤大船报价FOB51-52美金,少数成交价偏高,大都进口商不雅望。下逛终端拿货积极,HBA临时影响无限,关心后续HBA价钱浮动环境以及市场出货环境。

煤矿库存监测:山西地域煤价快速下跌,部门资本性价比尚可,下逛刚需采购下煤矿全体延续去库态势,不外目前后市看空预期仍存,下逛焦企需求无限,叠加其他区域部门煤矿因调价稍慢,下逛采购志愿不高,产地全体库存去化迟缓,汾渭统计本周样本煤矿原煤库存周环比下降5。27万吨至425。73万吨,精煤库存周环比下降2。80万吨至474。62万吨。

上一篇:

上一篇: 返回列表页

返回列表页