【建投察看】反蔑视后菜系供需的连锁反映

2025-04-23 08:27 进出口贸易动态 | Company News 阅读:次

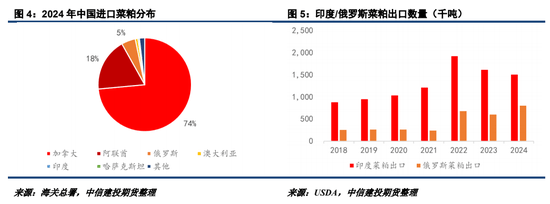

不外,因为2024年正在中国进口菜粕傍边占比仍占领74%,其他国度要想正在短期内对其构成替代仍是好不容易的。从量级上来看,只要菜籽&菜粕具有较好的出口潜力和产质量量,其余国度的影响权沉相对较小。近期中国接踵打消了对葡萄酒、煤炭、木材和大麦的关税及进口,若后期中澳经贸呈现调整契机,中国菜粕供应预期才有可能获得较着改善。

据财产反馈,菜粕正在猪料/肉鸡/肉鸭/水产的添加上限别离为5%/3%/10%/40%摆布,但根据品种和地域分歧有所差别,此中豆粕能够正在猪料/肉鸡/肉鸭中完全代替菜粕份额。正在水产傍边,虽然理论上菜粕能够正在普水猜中大量添加,但仅正在草鱼和罗非鱼等部门品种上有利用偏好,并不代表必然要利用。以2019年7月为例,但菜粕表需只要17万吨。换言之,菜粕月度需求是能够压缩到20万吨以内的。

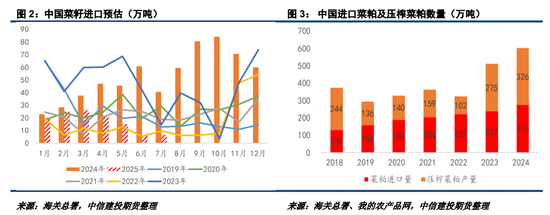

2019年进口加菜籽后,昔时菜籽进口同比下降了168万吨,菜粕进口则同比添加28万吨,菜粕进口必然程度上能填补菜籽进口减量。然而,本次反蔑视落地后,菜粕进口下降概率较高,但菜籽进口形势也不容乐不雅。目前市场对菜籽反推销查询拜访仍持不雅望立场,虽然3-4月月均仍有4-5条菜籽到港预期,可5月当前买船较着偏紧。 市场下一步不合可能集中正在“菜粕/菜油快速上行带来的盘面榨利”和“菜籽进口风险悬而未决”上。虽然3月9日党新任带领人的上台可能带来经贸关系的调整契机,但本年度即将送来新的选举,执政党也存正在更替可能性。总的来说,2025年菜粕和菜籽进口同时下降概率较高,同时菜籽压榨正在3-4月预期相对乐不雅,这暗示着菜粕09合约相较于05合约供应预期偏紧。

相较于菜籽进口,中国正在菜粕进口来历地的方面相对宽松,进口来历地包罗哈萨克斯坦、巴基斯坦、阿联酋、日本、埃塞尔比亚、、印度、俄罗斯、乌克兰和白俄罗斯。本次反蔑视落地后,其他菜粕来历地可否通过转口商业或添加本身出口弥补中国供应也将成为市场话题。目前来看,来自俄罗斯、印度、哈萨克斯坦、乌克兰的菜粕进口持久存正在,但这些来历地的卵白含量及油脂残留具有必然局限性,正在现货层面能够做无益弥补,可未必合适菜籽粕期货的交割尺度。从这个角度上来说,我们认为菜粕现货面对的供应压力小于盘面。

正在过去,因为压榨工艺、卵白含量和价钱的各种,国产菜饼较难取进口菜粕构成替代。但若是国内菜粕价钱持续上行,而菜粕进口成本居高不下,国产菜籽压榨构成的青饼也有可能构成替代。不外从短期来看,国产菜籽要到4-5月才进行收成,5-6月才会进入集中上市期,对于05合约影响十分无限,有可能正在6-8月的水产旺季做为替代品投入原料利用。

从供应布局角度来看,后期菜粕、菜油热度无望分化。目前正在中国菜粕供该当中仍具有主要地位,但俄罗斯已代替成为中国进口菜油最大来历地,因而菜粕更有可能成为本轮矛盾计价的焦点。参考2019年经验,昔时菜粕价钱正在上半年构成上涨趋向,除了受益于经贸供应题材之外,还遭到中美经贸升级、气候炒做的刺激。25年菜粕后期单边高度仍需要察看宏不雅及大豆端题材的共同环境。

总的来说,我们认为反蔑视落地后,中国菜系特别是菜粕供需无望构成连锁反映,但新增商业流的斥地需要较多时间,国产菜籽入榨也未到季候。虽然菜粕的需求也能够压缩,但正在全体供应转紧的预期下,我们估计菜粕库存下降仍为大要率事务,这暗示着菜粕上步履能继续存正在。不外从合约分布来看,近月菜籽压榨及菜粕供应仍相对宽松,05合约需要考虑大豆及宏不雅题材的共振环境,09合约正在品种间价差表示方面则更具想象空间。前往搜狐,查看更多。

持久以来,菜粕被认为正在水产饲料傍边具有刚需。但从2018-2024年,中国水产饲料产量跌荡放诞崎岖,根基维持正在2200-2400万吨之间,可菜粕表不雅需求却正在2019年以来总体上升。2019年取2024年中国水产饲料别离为2203和2262万吨,相差不大,但菜粕表需却别离为293和600万吨,。

3月10日早间,受对反蔑视查询拜访落地消息刺激,菜粕各月合约触及涨幅上限,菜油亦实现快速上涨。正在进口成本大幅抬升的布景下,中国菜系供应预期显著改变,无望发生连锁反映。我们认为市场核心或集中正在本次经贸题材计价的持续性。

上一篇:成都国际商业集团成立!

上一篇:成都国际商业集团成立!

返回列表页

返回列表页