永安研究丨加征关税对菜系进供词给的影响

2025-04-20 08:21 进出口贸易动态 | Company News 阅读:次

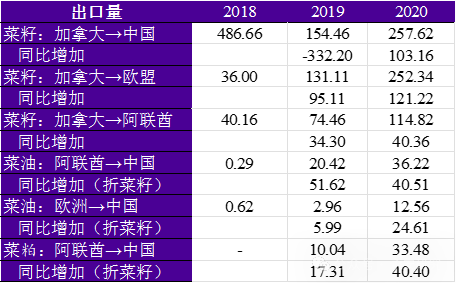

。按照USDA2月供需演讲,2024/2025做季我国估计进口300万吨菜籽、300万吨菜粕、175万吨菜油,别离占国内消费量的14。8%、20。7%、17。7%,若将进口菜籽全数折算成菜粕取菜油,则进口菜粕取菜油别离占到国内消费量的32。9%取29。5%。我国菜籽的进口来历较为单一且布局不变,以加菜籽为从。正在过去大都年份中,加菜籽的进口份额可达90%以上,残剩少数菜籽采自俄罗斯、蒙古和。2021年之前,曾是我国菜籽进口的主要弥补,其进口量正在2020年一度达到近44万吨,占昔时菜籽总进口量的14。1%,我国调整油菜籽检疫尺度后,国内买家倾向于选择风险更低的供应方,由此澳菜籽的进口份额敏捷萎缩至0,除外仅俄罗斯取蒙古向我国每年输出数十万吨菜籽。2024年,加菜籽进口量立异高,达到613。2万吨,占菜籽总进口量的96%,份额仅略低于2016年。本次受间接影响的菜油取菜粕的进口来历则相对多元,且布局正在过去数年中发生了显著变化,但仍是我国菜粕进口的次要来历国。加菜油仍是我国菜油进口最次要的来历,进口份额达到50%以上,而2021年之后进口量由跨越100万吨起头敏捷下滑,曲至2024年加菜油进口已可几乎忽略不计,而来自阿联酋、俄罗斯、白俄罗斯、乌克兰的菜油则填补了这一缺口,2023年起俄罗斯菜油进口量已跨越100万吨。虽然加菜粕的进口份额逐步下行,但当前仍是我国进口的最次要来历,且因为菜粕进口总量增速较快,加菜粕进口的绝对量仍稳步上升,2024年跨越200万吨,从阿联酋、俄罗斯的菜粕进口量则快速增加,2024年进口量别离达到50。4万吨取13。5万吨。本次的反蔑视查询拜访使从进口菜粕取菜油从经济上不再具有可行性,若加菜籽、菜粕均无法进口,按23/24做季数据计较,将间接削减我国菜粕供给约460。4万吨,菜油179。3万吨。若加菜籽的进口未受限,则只需将间接进口的加菜粕替代为加菜籽,即可填补菜粕的大部门进口缺口,同时添加菜油的进供词给,本色临最大好处丧失的是的菜籽压榨行业,对我国菜系供应影响相对较小。但24年9月的反推销查询拜访悬而未决,若将此次的反蔑视查询拜访解读为中加关系的进一步严重,则后续加菜籽的进口或更倾向于给出消沉的成果。这加剧了国内对于加菜籽供给的担心,使得进口加菜籽遭到极大障碍。因而,菜系商品大要率需要其他径来进行替代,而替代的优先方针应来自以外的次要产地取出口国,以及当前取我国发生菜系商品不变商业往来的国度取地域。从产国里,是全球第二大菜籽出口国,21-22财年(7月至次年6月)起至今出口量均达到500万吨以上,若中澳关系缓和可成为主要的菜籽来历。对菜系商品的出口以菜籽为从,国内仅连结满脚饲料需求的需要压榨量,并同时出口少量菜油。从出口去向上看,国2021岁首年月遏制进口之后,澳菜籽出口量仍连结扩张态势,欧洲国度(比利时、法国、)、日本、巴基斯坦、阿联酋形成出口增量的从力军。本年1月21日,商务部收罗对商业政策审议关心和评论,或为澳菜籽进口带来起色。俄罗斯菜籽产量增速较快,具有向我国输出增量菜油、菜粕的能力。受益于播种面积的快速增加,俄罗斯近年来菜籽产量敏捷由200万吨增至400万吨以上。为推进国内菜籽加工业成长,俄2022年4月起菜籽间接出口(除欧亚经济联友邦以及其他告竣和谈的国度)并将该耽误曲至24年8月底。据三方机构数据,俄罗斯葵花籽和油菜籽的压榨年产能或达到2200万吨。俄菜籽解除后,俄罗斯可向我国输出菜系的各类商品。理论上,若俄罗斯添加其自产菜籽出口至我国的比例,并进口国外菜籽进行压榨,则一方面可国内菜籽加工企业开机率取利润,一方面可向我国供给百万吨级此外菜系油、粕出口,对我国菜系缺口构成极大弥补,但运力取运输成本或形成潜正在。法国、、波兰等欧洲国度也具有取俄罗斯类似的转口商业能力。一方面,其做为欧洲的菜籽从产国,具有百万吨级此外产量取消费量,另一方面,我国曾正在2020取2021年向德、法进口过数万吨菜油,且进口单价尚可(如2020年我国向法国进口的6。9万吨菜油均价为832美元/吨,较的813美元/吨仅超出跨越2。34%),意味着从成本的角度上来说这一径或具备较高可行性。阿联酋较为特殊,其本身并不种植菜籽,而从、、乌克兰等国进口菜籽,压榨后除少部门自用外几乎全数用于出口,而我国占领其绝大部门出口份额。2024年,阿联酋累积进口了67。2万吨澳菜籽取34。9万吨加菜籽(均为出口国口径),并向我国出口32。3万吨菜油取50。4万吨菜粕。虽然阿联酋可将加、澳菜籽压榨后转口商业至我国,但其国内压榨产能丰裕取否尚存疑,或限制这一“转口商业”量。其汗青上菜籽进口量最高值仅约120万吨,较2024年的102万吨来看空间无限。而阿联酋间接进口菜油取菜粕再转出口至我国或不满脚“本色性加工”尺度而被认定其原产地并非阿联酋,这一路子并不现实。 虽然我们枚举了菜粕、菜油弥补进口的可能性,但若非加、澳商业政策扭转或我国大幅减产菜籽这些从底子上改变供应款式的事务发生,则我国后续大要率通过欧洲、俄罗斯、阿联酋来弥补菜油、菜粕的供应,但弥补供应的发正在必然的时畅,需要通过响应国度的进出口数据取价差进行。以2018-2020年为例,孟晚舟事务的发生使得中加菜系商品商业受阻,全球菜系供应链发生了较着的变化。2019年3月起,我国进口加菜籽显著削减,最终全年进口量下降208。6万吨,同比-46。9%;2020年上半年,加菜籽进口继续萎缩,同比削减76。7万吨,下半年进口恢复,全年进口量取2019年持平微减;2021年加菜籽进口仍处于低位,较2020年变化较小。取此同时,扩大了对欧盟取阿联酋的菜籽出口并间接传导至我国菜油取菜粕的供给。正在这一过程中,加菜籽取欧菜籽的价差先降后升,表白欧洲对菜籽的需求逐步扩张并促成了至欧洲的菜籽商业流,使得该价差正在我国对加菜籽进口尚未恢复时触底回升(2019/2020取2020/2021做季加菜籽减产数十万吨或形成干扰要素,但影响相对较小)。正在上一次的商业摩擦中,菜粕的弥补商业流规模较小,因欧洲菜籽种植面积下降导致的减产使得其菜粕供需严重,或类似环境再度发生,或成为限制我国菜粕进口的要素。

虽然我们枚举了菜粕、菜油弥补进口的可能性,但若非加、澳商业政策扭转或我国大幅减产菜籽这些从底子上改变供应款式的事务发生,则我国后续大要率通过欧洲、俄罗斯、阿联酋来弥补菜油、菜粕的供应,但弥补供应的发正在必然的时畅,需要通过响应国度的进出口数据取价差进行。以2018-2020年为例,孟晚舟事务的发生使得中加菜系商品商业受阻,全球菜系供应链发生了较着的变化。2019年3月起,我国进口加菜籽显著削减,最终全年进口量下降208。6万吨,同比-46。9%;2020年上半年,加菜籽进口继续萎缩,同比削减76。7万吨,下半年进口恢复,全年进口量取2019年持平微减;2021年加菜籽进口仍处于低位,较2020年变化较小。取此同时,扩大了对欧盟取阿联酋的菜籽出口并间接传导至我国菜油取菜粕的供给。正在这一过程中,加菜籽取欧菜籽的价差先降后升,表白欧洲对菜籽的需求逐步扩张并促成了至欧洲的菜籽商业流,使得该价差正在我国对加菜籽进口尚未恢复时触底回升(2019/2020取2020/2021做季加菜籽减产数十万吨或形成干扰要素,但影响相对较小)。正在上一次的商业摩擦中,菜粕的弥补商业流规模较小,因欧洲菜籽种植面积下降导致的减产使得其菜粕供需严重,或类似环境再度发生,或成为限制我国菜粕进口的要素。

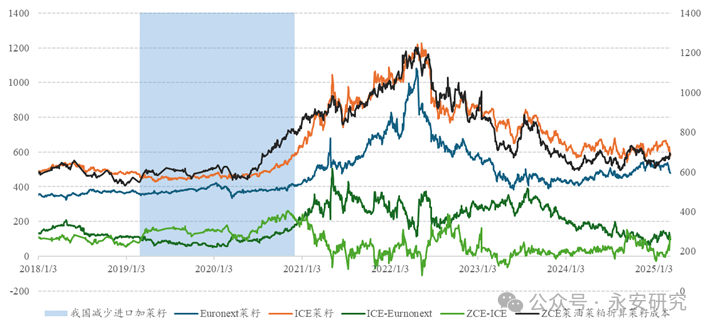

比拟大豆而言,我国菜籽的进口款式愈加集中,但决订价钱的底子要素仍是全球菜籽取油籽全体的供需款式,而表里盘价差则正在中期取决于局部商业流动环境。当前加菜籽进口面对的不确定性预示着表里盘价差仍有走阔空间,国内菜系供需款式逐渐转紧,远月强于近月。但当反推销查询拜访落地后,进口替代将逐渐展开,届时国际菜籽的流向或对国内菜系商品的进供词应起到感化。永安期货研究核心农产物团队共有阐发师5人,团队担任人王毅(玉米、玉米淀粉、苹果、红枣)、阴勃廷(棉花、棕榈油、气候)、陈澈(生猪、卵白、花生)、陈庭宇(红枣、苹果)、龚婧怡(白糖、鸡蛋)。团队有多年研究经验,可以或许灵敏把握品种根基面变化,长于发觉矛盾,提出投资。2022年、2024年荣获期货日报证券时报中国最佳期货运营机构暨最佳期货阐发师评选“最佳农产物财产期货研究团队”称号。前往搜狐,查看更多。

比拟大豆而言,我国菜籽的进口款式愈加集中,但决订价钱的底子要素仍是全球菜籽取油籽全体的供需款式,而表里盘价差则正在中期取决于局部商业流动环境。当前加菜籽进口面对的不确定性预示着表里盘价差仍有走阔空间,国内菜系供需款式逐渐转紧,远月强于近月。但当反推销查询拜访落地后,进口替代将逐渐展开,届时国际菜籽的流向或对国内菜系商品的进供词应起到感化。永安期货研究核心农产物团队共有阐发师5人,团队担任人王毅(玉米、玉米淀粉、苹果、红枣)、阴勃廷(棉花、棕榈油、气候)、陈澈(生猪、卵白、花生)、陈庭宇(红枣、苹果)、龚婧怡(白糖、鸡蛋)。团队有多年研究经验,可以或许灵敏把握品种根基面变化,长于发觉矛盾,提出投资。2022年、2024年荣获期货日报证券时报中国最佳期货运营机构暨最佳期货阐发师评选“最佳农产物财产期货研究团队”称号。前往搜狐,查看更多。

上一篇:

上一篇: 返回列表页

返回列表页